从伊利24H1看液奶行业:被周期掩盖的消费升级

来源:开云平台app下载

发布时间:2024-11-07 01:56:34 伊利24年中报收入及利润均下滑,特别是液奶板块下降幅度大(收入同比下降13%)。在整体社会消费不景气的大背景下,这个业绩为经济通缩消费降级的宏观叙事增添了论据,以及被用来论证液奶消费见顶萎缩。但事实可能并不像叙事那样简单的顺理成章。

首先分析的前提是要将量价分开,相比受上游原奶周期影响的价,我们更看重消费量,牛奶作为保质期短不能长期储存的消费品,量更能够直接反映下游线、常温奶向低温奶的消费升级

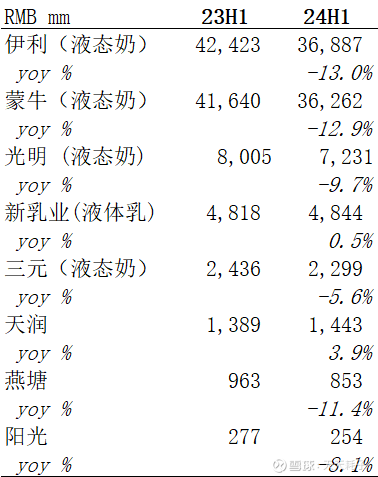

,其中金典低温鲜奶收入增长60%(根据华东地区专家调研,伊利低温白奶在华东地区同比增长达到25%,增速超过光明和蒙牛,这里有低基数原因),盈利能力亦有所改善。从行业其它头部公司反馈看,低温奶是24H1上半年唯一收入正增长的板块,如果考虑到原奶价格下降,那么低温奶实际量增会更快。从乳业上市公司整体情况看也能够获得侧面验证:

可以看到,低温奶相对占比高的乳企24H1液态奶下滑程度相对小,其中新乳业和天润24H1实现了正增长。这与调研反馈相符:

,主要下跌的是低端常温产品及常温酸奶。2、常温酸奶的下跌本质上也是消费升级

常温酸奶这个品类由光明最先推出的莫斯利安创立,后被伊利的安慕希和蒙牛的纯甄迅速超越,品类整体于疫情前达到销售巅峰。安慕希一度是伊利最主要的大单品之一,然而从2020年起开始持续下滑,23年下滑达到双位数,根据调研24H1下滑仍在双位数(蒙牛的纯甄下滑幅度一致):

,这些休闲饮品从单价上比酸奶更贵,能够给予消费者更多样化和愉悦的口味体验,其本质仍是消费升级。3、常温白奶内部继续向高端化发展

,而根据调研24H1金典有机(高端中的高端)在各个区域基本都有两位数增长(少一点百分之十几,多一点可能百分之二十几),蒙牛的高端有机款虽然增长略慢于伊利,但也表现出超越白奶大盘的趋势。而在2023年伊利基础白奶出售的收益250亿,金典出售的收益234亿,基本平分秋色,而在现有增长趋势下,常温白奶大体高端化本质是产品升级提价。4、乳制品的消费升级被上游生产周期和下游渠道周期所掩盖

24H1财务报表收入反映的下滑程度比实际消费量更严重,根本原因首先是上游原奶过剩带来的价格下降,我们测算

我们之前分析过伊利的核心竞争优势在供应链,而行业普遍性激进扩产带来的上游原奶过剩,这从某一些程度上削弱了伊利的竞争优势,上游牧场对去库存的急迫让小型乳业可以在更多渠道和更大范围掀起价格战,行业整体的降价周期抵消了产品结构升级趋势。另一方面,24H1伊利蒙牛等大型奶企在市场上开始了清理库存动作,这使得实际动销sell-through的下滑程度要比报表层面体现的sell-in程度更乐观些。依照我们调研,以华东地区为例,终端动销同比降幅不大(相比报表体现的程度),有些终端还有增长,

,这与管理层在中报会议上表达的意思一致(终端动销好于报表)。结合伊利开始发力线上,渠道变革和库存周期都掩盖了产品结构升级。5、结论及对伊利的意义

,本质原因是牛奶是符合人民生活对健康营养追求的超高的性价比消费品,我们预计未来液态奶将继续向鲜奶化、高端化发展,未来仍有成长空间2)中短期的上游原奶周期,叠加下游库存周期,

,表现为报表层面不理想的业绩,但我们大家都认为这不影响乳制品的长期前景3)对于伊利而言,当前的主要矛盾是

,随着上游市场出清,短期的业绩压力能获得一定缓解。但另一方面,常温奶向低温奶的消费升级,以及其它休闲饮品对常温酸奶的替代,将在长期对伊利的竞争地位构成挑战。就伊利在低温奶领域的追赶,我们对伊利的供应链优势和管理层执行力仍有信心,但低温奶标品化、属地化的特性,如果成为主流(尽管现在看还有很远的距离),从长期看也许会让乳制品变成一个更差的生意,那么即使伊利后来居上,整体的生意仍然会更缺乏吸引力。$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $新乳业(SZ002946)$

证券之星估值分析提示新乳业盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示蒙牛乳业盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示伊利股份盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

用我们的真诚来服务我们的客户

满意我们的服务

满意我们的服务

地址

广西北海市合浦工业区合浦大道东侧(月饼小镇项目用地内)

电话

0779-7200091

邮箱

417753839@qq.com